Transkript

BERICHT

Arme Generika?

Was Generika gehalten haben, wie es ihnen heute geht und was sie für die Zukunft versprechen

Der grosse Boom im Generikageschäft scheint in der Schweiz vorbei zu sein. Immerhin haben die Generika ihren Dienst getan, sie brachten die Preise der Originalpräparate nach unten. Das hat aber ihrem eigenen Geschäft ziemlich geschadet. Vielleicht sieht ja die Zukunft wieder besser aus, wenn einige Blockbuster-Präparate das Geschäft beleben und sich die Hoffnungen im gesundheitskosten- und gewinnträchtigen Bereich mit den «Biosimilars» erfüllen?

HALID BAS

Die Wachstumsraten bei den Generika waren zwischen 2001 und 2006 fabelhaft. Ausgehend von einem sehr geringen Marktanteil, hatte die Wachstumszunahme 2003 zum Beispiel 53,1 Prozent, 2006 noch 46,7 Prozent betragen – um im letzten Jahr auf 5,3 Prozent abzufallen. Und um diesen Kuchen – letztes Jahr machte er einen Umsatz von rund 380 Millionen Franken aus – balgen sich inzwischen viele Mitbewerber.

Kleiner Markt, viele Anbieter Zu viele, wie Andreas Bosshard, CEO Mepha Pharma AG, an der JahresMedienkonferenz anhand von Blockbuster-Medikamenten vorrechnete. In der Schweiz gelten Präparate mit mindestens 10 Millionen Franken Jahresumsatz als Blockbuster. In den nächsten drei Jahren werden beispielsweise Pantozol®, Efexor®, Agopton®, Risperdal® oder Cosaar® den Patentschutz verlieren. Würde solch ein Blockbuster nach Patentablauf zu 100 Prozent durch Generika ersetzt,

blieben im Rechenbeispiel von 10 noch 4,2 Millionen, bei einem realistischen Substitutionsanteil von 50 Prozent jedoch nurmehr 2,1 Millionen Franken. Bei zehn Generikafirmen verbliebe ein Umsatzpotenzial pro Firma von etwa 210 000 Franken: «In der Schweiz können maximal zwei bis drei Generikafirmen profitabel arbeiten.» Welche das genau sein werden, liess Bosshard verständlicherweise offen. Anzunehmen ist aber, dass Mepha dazu gehören dürfte, ebenso wie die Novartis-Tochter Sandoz, die letztes Jahr ihren Umsatz um 8,6 Prozent steigern konnte und damit dicht hinter Mepha zur Nummer zwei wurde.

Irrtum: «Sparen mit Generika lohnt sich nicht mehr» Aber auch Sandoz beklagte, dass die Nachahmerprodukte in der Schweiz letztes Jahr wieder Marktanteile verloren haben, und – darin sind sich die beiden Generikaanbieter einig – Schuld trägt der Bund, der es zuliess, dass auch Originalpräparate mit abgelaufenem Patent sich dem Konsumenten mit demsel-

ben tiefen Selbstbehalt andienen dürfen, von dem die Generika profitieren. Dies hat das Image der Substitutionsprodukte nachhaltig beschädigt. Zunächst hatte die Ankündigung des differenzierten Selbstbehalts den Generika genützt und den Originalpräparaten geschadet. Anders gesagt: Sie hatte das angestrebte Ziel erreicht, die Substitution durch Generika zu fördern und Medikamentenkosten zu sparen. Doch dann kam in den Augen der Generikaverkäufer der Sündenfall. Der Bund liess es zu, dass sich Originale «freikaufen» konnten, wie es Bosshard umschrieb. Mit einer einmaligen Preissenkung auf ein theoretisches «Generikaniveau» fiel ihr Selbstbehalt ebenfalls auf 10 Prozent.

«In der Schweiz können

maximal zwei bis drei Generikafirmen

profitabel arbeiten.»

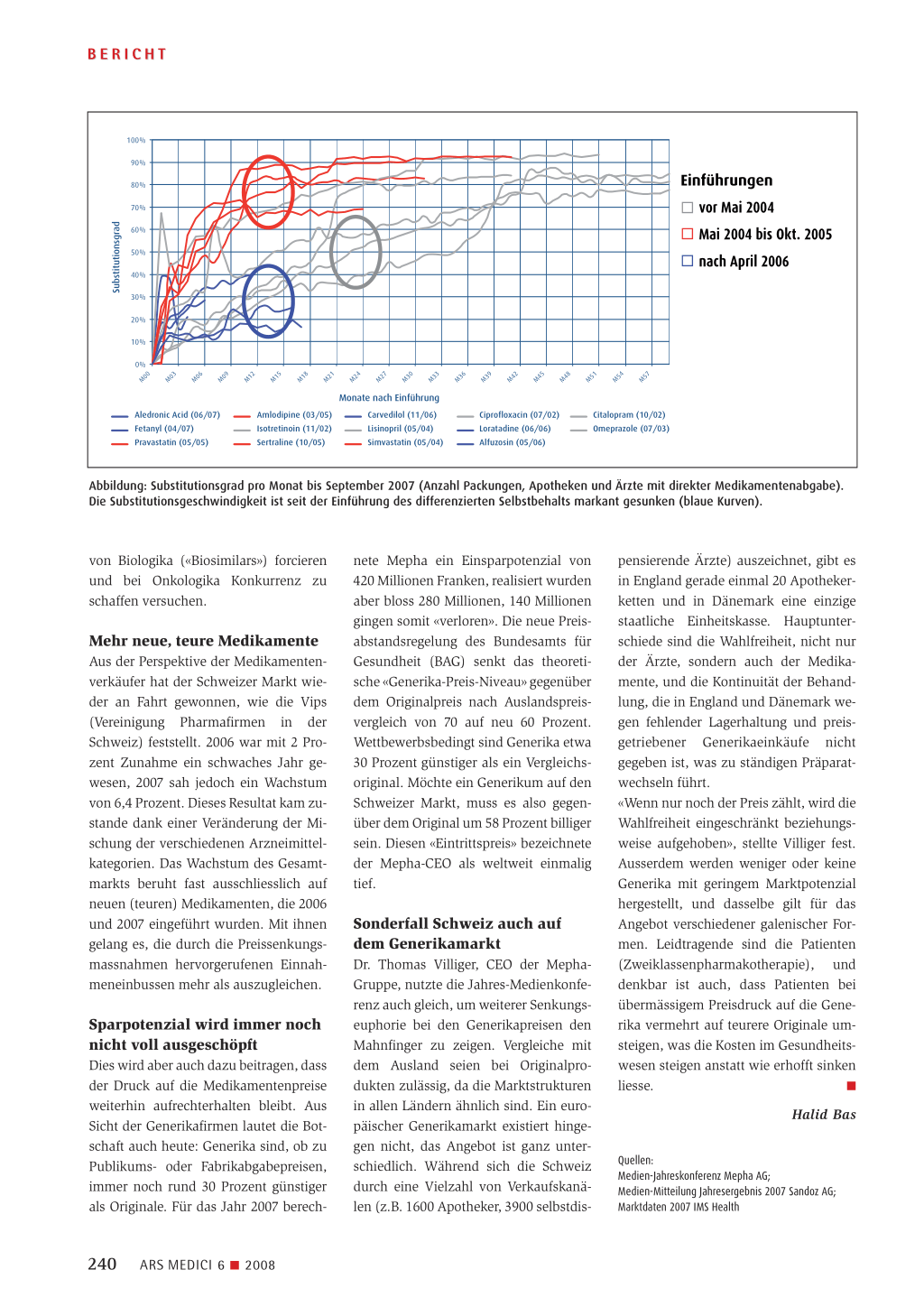

Dies erweckte bei Fachpersonen den Eindruck, dass sich Sparen mit Generika nicht mehr lohnt. Anhand der Substitutionsgeschwindigkeit neu im Generikabereich ebenfalls erhältlicher Wirkstoffe lässt sich dies sehr schön demonstrieren (Abbildung). Damit wurde allerdings das Einsparpotenzial von Generika, insbesondere bei Neueinführungen, zu wenig genutzt, und der Generikamarkt hat an Wachstumsdynamik verloren. Die Generikafirmen müssen sich also einiges einfallen lassen. Sie werden insbesondere auch Produkte mit höherer Wertschöpfung wie Nachahmerpräparate

ARS MEDICI 6 ■ 2008 239

BERICHT

Substitutionsgrad

M00 M03 M06 M09 M12 M15 M18 M21 M24 M27 M30 M33 M36 M39 M42 M45 M48 M51 M54 M57

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

Aledronic Acid (06/07) Fetanyl (04/07) Pravastatin (05/05)

Monate nach Einführung

Amlodipine (03/05) Isotretinoin (11/02) Sertraline (10/05)

Carvedilol (11/06) Lisinopril (05/04) Simvastatin (05/04)

Einführungen vor Mai 2004 Mai 2004 bis Okt. 2005 nach April 2006

Ciprofloxacin (07/02) Loratadine (06/06) Alfuzosin (05/06)

Citalopram (10/02) Omeprazole (07/03)

Abbildung: Substitutionsgrad pro Monat bis September 2007 (Anzahl Packungen, Apotheken und Ärzte mit direkter Medikamentenabgabe). Die Substitutionsgeschwindigkeit ist seit der Einführung des differenzierten Selbstbehalts markant gesunken (blaue Kurven).

von Biologika («Biosimilars») forcieren und bei Onkologika Konkurrenz zu schaffen versuchen.

Mehr neue, teure Medikamente Aus der Perspektive der Medikamentenverkäufer hat der Schweizer Markt wieder an Fahrt gewonnen, wie die Vips (Vereinigung Pharmafirmen in der Schweiz) feststellt. 2006 war mit 2 Prozent Zunahme ein schwaches Jahr gewesen, 2007 sah jedoch ein Wachstum von 6,4 Prozent. Dieses Resultat kam zustande dank einer Veränderung der Mischung der verschiedenen Arzneimittelkategorien. Das Wachstum des Gesamtmarkts beruht fast ausschliesslich auf neuen (teuren) Medikamenten, die 2006 und 2007 eingeführt wurden. Mit ihnen gelang es, die durch die Preissenkungsmassnahmen hervorgerufenen Einnahmeneinbussen mehr als auszugleichen.

Sparpotenzial wird immer noch nicht voll ausgeschöpft Dies wird aber auch dazu beitragen, dass der Druck auf die Medikamentenpreise weiterhin aufrechterhalten bleibt. Aus Sicht der Generikafirmen lautet die Botschaft auch heute: Generika sind, ob zu Publikums- oder Fabrikabgabepreisen, immer noch rund 30 Prozent günstiger als Originale. Für das Jahr 2007 berech-

nete Mepha ein Einsparpotenzial von 420 Millionen Franken, realisiert wurden aber bloss 280 Millionen, 140 Millionen gingen somit «verloren». Die neue Preisabstandsregelung des Bundesamts für Gesundheit (BAG) senkt das theoretische «Generika-Preis-Niveau» gegenüber dem Originalpreis nach Auslandspreisvergleich von 70 auf neu 60 Prozent. Wettbewerbsbedingt sind Generika etwa 30 Prozent günstiger als ein Vergleichsoriginal. Möchte ein Generikum auf den Schweizer Markt, muss es also gegenüber dem Original um 58 Prozent billiger sein. Diesen «Eintrittspreis» bezeichnete der Mepha-CEO als weltweit einmalig tief.

Sonderfall Schweiz auch auf dem Generikamarkt Dr. Thomas Villiger, CEO der MephaGruppe, nutzte die Jahres-Medienkonferenz auch gleich, um weiterer Senkungseuphorie bei den Generikapreisen den Mahnfinger zu zeigen. Vergleiche mit dem Ausland seien bei Originalprodukten zulässig, da die Marktstrukturen in allen Ländern ähnlich sind. Ein europäischer Generikamarkt existiert hingegen nicht, das Angebot ist ganz unterschiedlich. Während sich die Schweiz durch eine Vielzahl von Verkaufskanälen (z.B. 1600 Apotheker, 3900 selbstdis-

pensierende Ärzte) auszeichnet, gibt es

in England gerade einmal 20 Apotheker-

ketten und in Dänemark eine einzige

staatliche Einheitskasse. Hauptunter-

schiede sind die Wahlfreiheit, nicht nur

der Ärzte, sondern auch der Medika-

mente, und die Kontinuität der Behand-

lung, die in England und Dänemark we-

gen fehlender Lagerhaltung und preis-

getriebener Generikaeinkäufe nicht

gegeben ist, was zu ständigen Präparat-

wechseln führt.

«Wenn nur noch der Preis zählt, wird die

Wahlfreiheit eingeschränkt beziehungs-

weise aufgehoben», stellte Villiger fest.

Ausserdem werden weniger oder keine

Generika mit geringem Marktpotenzial

hergestellt, und dasselbe gilt für das

Angebot verschiedener galenischer For-

men. Leidtragende sind die Patienten

(Zweiklassenpharmakotherapie), und

denkbar ist auch, dass Patienten bei

übermässigem Preisdruck auf die Gene-

rika vermehrt auf teurere Originale um-

steigen, was die Kosten im Gesundheits-

wesen steigen anstatt wie erhofft sinken

liesse.

■

Halid Bas

Quellen: Medien-Jahreskonferenz Mepha AG; Medien-Mitteilung Jahresergebnis 2007 Sandoz AG; Marktdaten 2007 IMS Health

240 ARS MEDICI 6 ■ 2008